Stránky: 1

- Hlavní strana

- » Vysoká škola: úvod do studia

- » Exponencialny klzavy priemer (TOTO TÉMA JE VYŘEŠENÉ)

#1 25. 07. 2012 16:13

Exponencialny klzavy priemer

Zdravim,

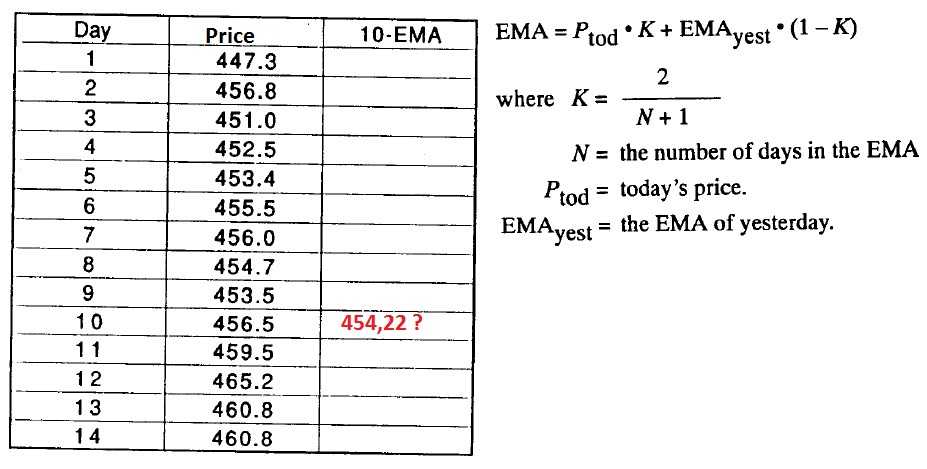

poprosil by som vas o pomoc, chcel by som zistit, ako sa pocita exponencialny klzavy priemer, trosku som aj googlil, ale nie celkom tomu rozumiem. Prikladam tabulku, z tychto udajov by som chcel vypocitat 10 denne exp. priemery. Cital som, ze ked zacinam pocitat, cize ked este nemam EMAyest, tak mam pouzit klasicky arit. priemer a potom pre dalsie vypocty uz pouzivat EMA. Postupoval by som takto, vypocital by som arit. priemer za prvych 10 dni, to mi vychadza 453,72. K = 2/10+1= 0,18. Teraz by som uz len dosadil do vzorca, cize EMA=456,5*0,18+453,72*(1-0,18)=454,22 ... to by bol podla mna 10 denny exp. priemer za prvych 10 dni, je to podla vas spravne? Cital som, ze exp. priemer kladie vacsiu vahu na posledne hodnoty, nez na predchadzajuce a to sa mi v tomto pripade nezda, kedze dnesnu cenu nasobim cislom 0,18 a ten zvysok cislom 0,88 ... mam dojem, ze vacsiu vahu to dava tym starsim cenam. Mohli by ste mi to prosim vas niekto jednoducho vysvetlit, som z toho trosku zmateny. Bol by som velmi vdacny, dakujem.

Offline

- (téma jako vyřešené označil(a) jelena)

#2 26. 07. 2012 08:07 — Editoval peto1310 (26. 07. 2012 08:23)

Re: Exponencialny klzavy priemer

Hm, neviete nikto poradit? Este som nasiel nieco na wikipedii: http://en.wikipedia.org/wiki/Moving_ave … ng_average Skuste sa prosim Vas pozriet na ten vzorec podla Huntera. Nerozumiem mu celkom, preco je tam na konci este

Alebo prepisem cely vzorec:

kde N je perioda, Yt je hodnota(cena) v case t a St je hodnota exp. klz. priemeru v case t.

Dajme tomu, ze by som mal nejake ceny v USD za prvych 5 dni:

1. den: 447,3

2. den: 456,8

3. den: 451

4. den: 452,5

5. den: 453.4

Teraz by som chcel vypocitat 5-denny exp. klzavy priemer, ako na to? Podla vzorca tam vobec nezadavam poslednu hodnotu, ale iba hodnotu t-1, co je 4. den a potom este starsie hodnoty ..., ked k=3, tak ako dosadim na konci vzorca  , ked este ziadne EMA nemam vypocitane, ale mam iba hodnotu 1. dna, co je 447,3? Pozrite sa este prosim aj na tu wikipediu, mam v tom trochu chaos.

, ked este ziadne EMA nemam vypocitane, ale mam iba hodnotu 1. dna, co je 447,3? Pozrite sa este prosim aj na tu wikipediu, mam v tom trochu chaos.

Offline

#4 27. 07. 2012 20:18

- jelena

- Jelena

- Místo: Opava

- Příspěvky: 30020

- Škola: MITHT (abs. 1986)

- Pozice: plním požadavky ostatních

- Reputace: 100

Re: Exponencialny klzavy priemer

Zdravím,

jen tak relaxačně (pokud je ještě aktuálně). Ve vzorci

když odvozuji, tak mám potíž s dolním indexem, protože z textu Wikipedie by mi vycházelo, že dolní koeficient má začínat  (ne

(ne  ). Až na toto nedorozumění se mi vzorec podařilo poskládat i s posledním členem, na který se ptáš (odvozením z

). Až na toto nedorozumění se mi vzorec podařilo poskládat i s posledním členem, na který se ptáš (odvozením z  .

.

Na druhou stranu, když přejdu na odkaz, tak zde již s indexy potíž nemám.

Samotný výpočet je názorně uveden zde (je sice ruština, ale v tabulce + vzorce se dá vyznat, zkus si odvodit souhrnný vzorec) - na str. 20 je tabulka, ve které je vidět výpočet, na další stránce je dosazování do vzorců.

Cital som, ze ked zacinam pocitat, cize ked este nemam EMAyest, tak mam pouzit klasicky arit. priemer a potom pre dalsie vypocty uz pouzivat EMA. Postupoval by som takto, vypocital by som arit. priemer za prvych 10 dni, to mi vychadza 453,72. K = 2/10+1= 0,18. Teraz by som uz len dosadil do vzorca, cize EMA=456,5*0,18+453,72*(1-0,18)=454,22 ... to by bol podla mna 10 denny exp. priemer za prvych 10 dni, je to podla vas spravne?

ano, pokud není EMAyest, tak vypočteš 10denní aritmetický průměr. Ovšem tuto hodnotu použiješ jako vstupní  a vypočteš prognózu pro první hodnotu (do 1. řádku, posledního sloupce). Tak dostaneš EMAyest, které budeš používat jako vstupní do 2. dne. A použitím svého vzorce na scanu postupně zaplníš poslední sloupec.

a vypočteš prognózu pro první hodnotu (do 1. řádku, posledního sloupce). Tak dostaneš EMAyest, které budeš používat jako vstupní do 2. dne. A použitím svého vzorce na scanu postupně zaplníš poslední sloupec.

Pokud bys chtěl dojit na konkrétní buňku bez mezivýpočtů, tak bys měl používat souhrnný (vicekrokový) vzorec z Wikipedie (jen si ujasnit dolní indexy).

Zkus vzorově projít výpočty v ruské tabulce (pro některé alfa).

Viem, ze su tu vyborni matematici ...

také vím, snad zkritizuji :-) (v odkazu jsem se proklikala k tomu, co umím).

...

Offline

#5 27. 07. 2012 23:16

Re: Exponencialny klzavy priemer

Ahoj,

ano, je to este aktualne a som rad, ze sa niekto ozval. :) Pozrel som si tie tvoje zdroje a dufam, ze som to pochopil spravne. Skusal som si to tiez odvodit, podla toho co som videl v tej ruskej knihe. Vychadza mi to takto: Zakladny vzorec je  =>

=> ![$ay_t+(1-a)(ay_{t-1}+(1-a)S_{t-2}) => ay_t+(1-a)[ay_{t-1}+(1-a)(ay_{t-2}+(1-a)S_{t-3}] =>$](/mathtex/fe/fe03e52a32eb8270e8120195a8b1db9f.gif "kopírovat do textarea")

dufam, ze doteraz to bolo spravne, ale teraz, ked som to chcel uplne zovseobecnit, tak neviem ci sa mi to podarilo: ![$=a[y_t+(1-a)y_{t-1}+(1-a)^2y_{t-2}+...+(1-a)^ky_{t-k}]+(1-a)^{k+1}S_{t-(k+1)}$](/mathtex/9c/9c7f5bb519b68f8cce63f99f51c5bf31.gif "kopírovat do textarea")

Mam to podla teba spravne? Hlavne ten koniec ![$...+(1-a)^ky_{t-k}]+(1-a)^{k+1}S_{t-(k+1)}$](/mathtex/ec/ecf87484729995656295119340f3641e.gif "kopírovat do textarea") , pretoze ten sa lisi od toho co je na wiki. Ale dufam, ze to sedi, ak by som napr. pocital s periodou 4 pre 4. den, tak by to malo byt podla toho co som odovodil nasledovne:

, pretoze ten sa lisi od toho co je na wiki. Ale dufam, ze to sedi, ak by som napr. pocital s periodou 4 pre 4. den, tak by to malo byt podla toho co som odovodil nasledovne:![$S_4=a[y_4+(1-a)y_3+(1-a)^2y_2+(1-a)^3y_1]+(1-a)^4S_0$](/mathtex/d5/d568e6800c4a100d1503791277289f35.gif "kopírovat do textarea") , kde S0 by bol aritmeticky priemer cien z prvych 4 dni.

, kde S0 by bol aritmeticky priemer cien z prvych 4 dni.

Offline

#6 28. 07. 2012 09:01

- jelena

- Jelena

- Místo: Opava

- Příspěvky: 30020

- Škola: MITHT (abs. 1986)

- Pozice: plním požadavky ostatních

- Reputace: 100

Re: Exponencialny klzavy priemer

↑ peto1310:

děkuji, mně se zdá odvození v pořádku. Přesně nevím, jaký smysl má posun o (-1) v "problémovém vzorci z Wiki" (že se prognozuje "budoucí krok"?), zkus možná ještě vysvětlení tady nebo některý místní statistik a ekonometr poradí.

Offline

#7 28. 07. 2012 09:25

Re: Exponencialny klzavy priemer

↑ jelena:

Dakujem za zdroje. Este sa chcem opytat, ak by som mal napr. ceny za 6 dni a chcel by som vypocitat 4-denne EMA pre 6. den, tak S0 by bolo (6.den + ... + 3.den)/4 ? Cize, ak mam napr. 100 dni a pre kazdy den by som chcel napr. vypocitat 4 denny EMA, tak by som to musel prepocitavat vsetko rucne, vsak? Ten zovseobecneny vzorec, ktory vyuziva hodnotu predchadzajuceho EMA, tak nim by som vypocital celkovy EMA za vsetky dni/od zaciatku, cize napr. ak by som pre 6. den pocital podla toho vseob. vzorca, kde je  , tak by tam boli zapocitane vsetky predchadzajuce hodnoty, uplne od 1. dna, rozumiem tomu spravne?

, tak by tam boli zapocitane vsetky predchadzajuce hodnoty, uplne od 1. dna, rozumiem tomu spravne?

Offline

#8 28. 07. 2012 13:41

- jelena

- Jelena

- Místo: Opava

- Příspěvky: 30020

- Škola: MITHT (abs. 1986)

- Pozice: plním požadavky ostatních

- Reputace: 100

Re: Exponencialny klzavy priemer

↑ peto1310:

ručně asi ne, určitě na to bude program, nebo si to sám sestavíš v některém tabulkovém procesoru. Já tomu rozumím tak, že pokud potřebuji vytvořit prognózu, tak vycházím z předchozího období a prognozuji krátkodobě (na následující období). Tedy z jednoho období na druhé v každém kroku (viz nastavení period na závěr článku).

Ale praktickou zkušenost s využitím nemám, musela bych nastudovat podrobněji, což nepůjde :-)

ak by som mal napr. ceny za 6 dni a chcel by som vypocitat 4-denne EMA pre 6. den, tak S0 by bolo (6.den + ... + 3.den)/4 ?

Já si myslím, že pokud mám data za 6 dny, tak na 6. den prognozovat nepotřebuji. Potřebuji až na 7. den. Potom bych počítala, jak navrhuješ.

Jen ještě, prosím, upřesni, jak jsi se dostal ke scanu a zda je to materiál z/do školy (pokud ano, z čeho čerpáte?). Děkuji a už bych to přenechala vyznavačům vodních sportů :-)

Offline

#9 28. 07. 2012 14:41 — Editoval peto1310 (28. 07. 2012 14:43)

Re: Exponencialny klzavy priemer

Je to z knihy Dr. Alexander Elder - Trading for a living. Nie je to do skoly :), len som sa nedavno zacal zaujimat o obchodovanie na burze a zacal som citat tuto knihu o tradingu. Celkovo ma tato oblast dost zaujima, tak to zacinam trochu skumat. V knihe popisuju urcite indikatory a exp. klz. priemer je jeden z indikatorov a chcel som mat v tom trochu jasnejsie.

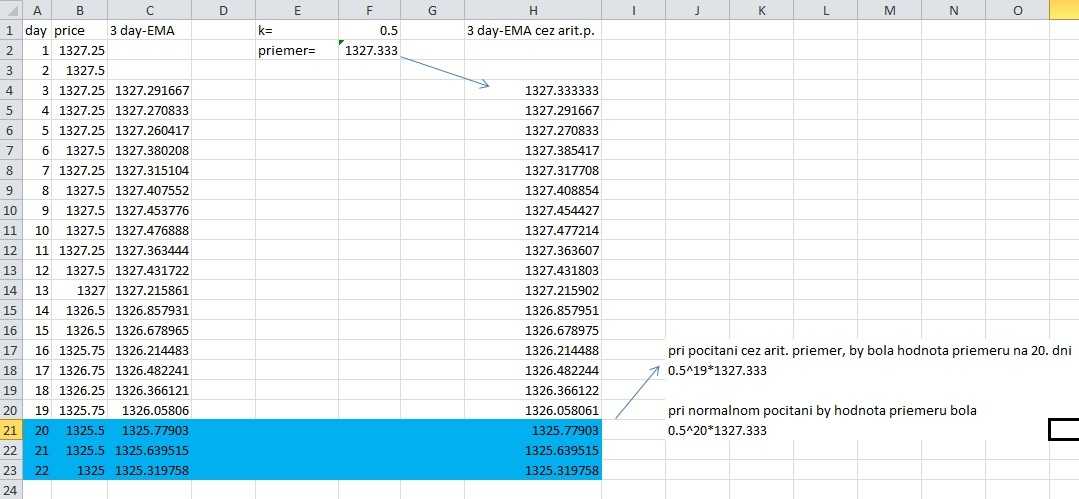

Este nieco k tym vypoctom, niektori beru ako S1 cisto klasicky aritmeticky priemer. Skusal som to nasimulovat v exceli, aby som mohol porovnat vysledky s tym klasickym vypoctom aky je v tej knihe na ktoru si mi poslala link a po case tie hodnoty zacinaju byt rovnake, aj ked je prva "exp. hodnota" obycajny arit. priemer. Nechapem, ako je to mozne, podla mna by tam mal byt stale nejaky rozdiel, aj ked minimalny. Prikladam screen, co ty na to?

Modre pasmo je oblast, kde hodnoty zacinaju byt rovnake.

Offline

#10 28. 07. 2012 21:04

- jelena

- Jelena

- Místo: Opava

- Příspěvky: 30020

- Škola: MITHT (abs. 1986)

- Pozice: plním požadavky ostatních

- Reputace: 100

Re: Exponencialny klzavy priemer

len som sa nedavno zacal zaujimat o obchodovanie na burze

:-) tuším, že mé poznatky v oboru nepřekračuji informace, co jsem načerpala od tohoto autora.

Jen drobné poznámky:

- vstupní data v tabulce se liší tak nevýrazně, že bych v tom vůbec nic nehledala,

- jak jsem pochopila, zvolil jsi  , tedy dáváš stejnou váhu aktuální ceně a předchozí hodnotě (zkus se ještě podívat, jak ovlivňuje volba

, tedy dáváš stejnou váhu aktuální ceně a předchozí hodnotě (zkus se ještě podívat, jak ovlivňuje volba  - v ruské knize na obr. 1.1 (str. 21) je vidět, že 0,5 skoro kopíruje skutečná data a prognozuje jen s minimálním předstihem, naopak 0,1 vyjadřuje dlouhodobý trend bez časových výkyvů, ovšem pro 0,1 váha vstupní hodnoty dlouho ovlivňuje výstupy),

- v ruské knize na obr. 1.1 (str. 21) je vidět, že 0,5 skoro kopíruje skutečná data a prognozuje jen s minimálním předstihem, naopak 0,1 vyjadřuje dlouhodobý trend bez časových výkyvů, ovšem pro 0,1 váha vstupní hodnoty dlouho ovlivňuje výstupy),

- bylo by dobré uvést vzorce, co používáš v jednotlivých sloupcích.

A to je z mé strany úplně všechno, snad někdo z odborně zdatných kolegů poradí více. Zdar ve studiu přeji.

Offline

#11 29. 07. 2012 12:08 — Editoval peto1310 (29. 07. 2012 12:11)

Re: Exponencialny klzavy priemer

Dakujem jelena, pomohla si mi dost. :) Co sa tyka alfy, tak myslim, ze tomu rozumiem. Ja si alfu volim podla vzorca . Ak by som pocital napr. 4 denne EMA, tak alfa by bola  ... Keby som chcel uplne rozviest, ktory clen ma aku vahu, tak by to vyzeralo asi nasledovne:

... Keby som chcel uplne rozviest, ktory clen ma aku vahu, tak by to vyzeralo asi nasledovne:![$S_4=a[y_4+(1-a)y_3+(1-a)^2y_2+(1-a)^3y_1]+(1-a)^4S_0 =$](/mathtex/ab/abab6a178888f26be92bda405cf7aaff.gif "kopírovat do textarea")

y4 by malo vahu 40%

y3=0,6*0,4=24%

y2= 0,6^2*0,4=14,4%

y1=0,6^3*0,4= 8,64%

S0=0,6^4=12,96%

Co sa tyka toho screenu z excelu, tak v oboch stlpcoch som pouzil vzorec s tym rozdielom, ze v 1. stlpci som hodnotu 1. EMA vypocital cez S0 (kde S0 je arit. priemer, pocital som 3-denne EMA, cize  , cize to je ten sposob z knihy), v druhom stlpci je hodnota 1. EMA priamo aritmeticky priemer, kedze arit. priemer je 1327,33, tak S1 sa v druhom stlpci rovna 1327,33. Rozdiel je len v tom, potom som uz pokracoval normalne. Len nie je mi uplne jasne, ze preco to vychadza aj tym 2. sposobom, podla mna by tam stale mal byt nejaky maly rozdiel, ale po case su tie hodnoty uplne rovnake, ako som vyznacil v tom modrom pasme a to bez ohladu na alfu a periodu.

, cize to je ten sposob z knihy), v druhom stlpci je hodnota 1. EMA priamo aritmeticky priemer, kedze arit. priemer je 1327,33, tak S1 sa v druhom stlpci rovna 1327,33. Rozdiel je len v tom, potom som uz pokracoval normalne. Len nie je mi uplne jasne, ze preco to vychadza aj tym 2. sposobom, podla mna by tam stale mal byt nejaky maly rozdiel, ale po case su tie hodnoty uplne rovnake, ako som vyznacil v tom modrom pasme a to bez ohladu na alfu a periodu.

Na tejto stranke pise k tomu 2. sposobu toto: "Because an EMA begins with a simple moving average, its true value will not be realized until 20 or so periods later. In other words, the value on the excel spreadsheet may differ from the chart value because of the short look-back period. This spreadsheet only goes back 30 periods, which means the affect of the simple moving average has had 20 periods to dissipate.", na stranke pocitaju 10-denne EMA.

Offline

#12 31. 07. 2012 10:50

- jelena

- Jelena

- Místo: Opava

- Příspěvky: 30020

- Škola: MITHT (abs. 1986)

- Pozice: plním požadavky ostatních

- Reputace: 100

Re: Exponencialny klzavy priemer

A to je z mé strany úplně všechno, snad někdo z odborně zdatných kolegů poradí více.

stále doufám :-)

Ohledně odkazu a možných (ne)rozdílů SMA a EMA, zkus ještě pohrát s odvozováním. (zde jsem označila y_1 první hodnotu v sérii, kterou ruším při počítání nového SMA a y_{t+1} - aktuálni hodnotu, kterou přidávám při počítání nového SMA]

(zde jsem označila y_1 první hodnotu v sérii, kterou ruším při počítání nového SMA a y_{t+1} - aktuálni hodnotu, kterou přidávám při počítání nového SMA]  , přičemž

, přičemž  můžeme odvodit od (což bude počáteční SMA).

můžeme odvodit od (což bude počáteční SMA).

Offline

#13 01. 08. 2012 10:34 — Editoval peto1310 (01. 08. 2012 11:03)

Re: Exponencialny klzavy priemer

Ty si hlavicka :). Mna taketo vzorce vobec nenapadaju :D

Mozno som nieco zle odvodil, alebo neviem kde mohla nastat chyba, ale mam pocit, ze k nicomu som sa nedostal. Z 1. vzorca som si vyjadril:  . Potom som to dosadil do vzorca pre vypocet

. Potom som to dosadil do vzorca pre vypocet  namiesto clena

namiesto clena  , (tymto som chcel zistit, ako arit. priemer ovplyvnuje exponencialny) a vyslo mi nieco take:

, (tymto som chcel zistit, ako arit. priemer ovplyvnuje exponencialny) a vyslo mi nieco take:

Neviem ako z toho dalej.

Offline

#14 01. 08. 2012 12:08

- jelena

- Jelena

- Místo: Opava

- Příspěvky: 30020

- Škola: MITHT (abs. 1986)

- Pozice: plním požadavky ostatních

- Reputace: 100

Re: Exponencialny klzavy priemer

↑ peto1310:

:-) to já ze zoufalství.

Spíš jsem si myslela, že prosleduješ pomocí postupného odvozování od jednoho vstupního jaký bude vývoj ve vzorci pro EMA a pro SMA (ale opravdu bych byla potěšena, kdyby se toho někdo z kolegů ujmul, děkuji :-)

Offline

#15 02. 08. 2012 17:49

Re: Exponencialny klzavy priemer

jelena napsal(a):

↑ peto1310:

:-) to já ze zoufalství.

Spíš jsem si myslela, že prosleduješ pomocí postupného odvozování od jednoho vstupního

Nebud zufala. :)

OK, tak si to skusim odvodit postupne ... dakujem za vsetky predchadzajuce prispevky, dost si mi pomohla. ;)

Tymto by som oznacil tuto temu za ukoncenu, nebudem ta uz dalej vycerpavat. =D

Dakujem.

Offline

#16 02. 08. 2012 19:34

- jelena

- Jelena

- Místo: Opava

- Příspěvky: 30020

- Škola: MITHT (abs. 1986)

- Pozice: plním požadavky ostatních

- Reputace: 100

Re: Exponencialny klzavy priemer

↑ peto1310:

také děkuji (označím za vyřešené) a ať se podaří. Měj se.

Offline

Stránky: 1

- Hlavní strana

- » Vysoká škola: úvod do studia

- » Exponencialny klzavy priemer (TOTO TÉMA JE VYŘEŠENÉ)